動物達は大切な家族。

動物と過ごすことはたくさんの幸せを与えてくれます。

だからこそ、病気やケガは怖いですよね。

そこで、転ばぬ先の杖としてペット保険のご紹介をしていきます。

*ひろせ動物病院では保険募集は行っておりません。その為、本記事では一般的なペット保険の商品についてご案内をいたします。

ペット保険のご加入を検討の場合、インターネット等でご検索のうえ、飼い主様ご自身で資料請求等お願いいたします。

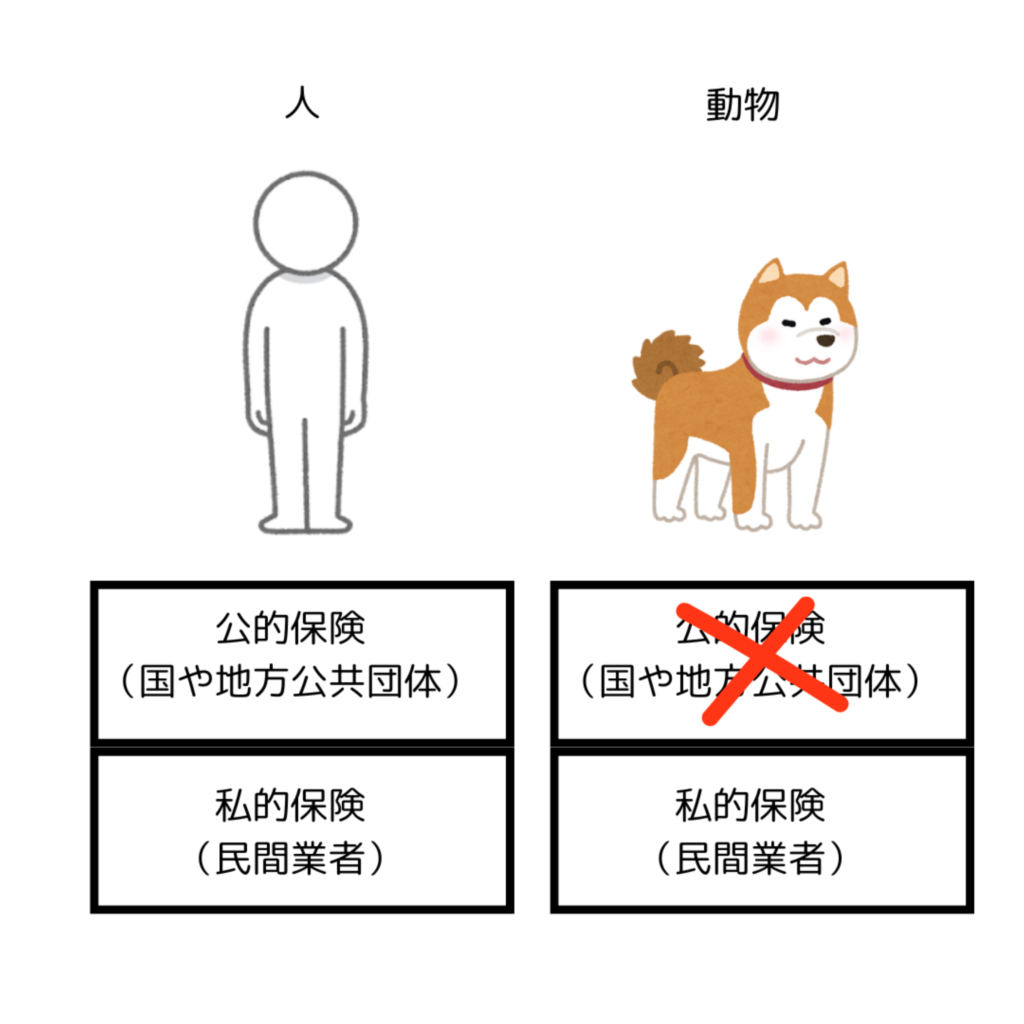

動物と人間の医療制度の違い

最近は医療保険に入らない人も結構いらっしゃいますが、それでも人間の場合は公的保険があるので、病院に行っても医療費全額を負担することは原則ありません。

一方、ご存知のとおり動物には公的保険はありません。

その為、動物病院では医療費全額を飼い主様が支払う必要があります。

動物病院は高い、というイメージをもたれる方がいらっしゃるのはこの違いに大きな理由がある気がしますね。

とはいえ、人と同じように民間の保険はたくさんあるので、うまく活用すれば医療費を抑えることは可能です。

ペット保険とは?

前述のとおり、ペットには公的保険がありません。

そこで、動物の医療費、具体的には通院、入院、手術を補償してくれる保険商品が保険会社各社に用意されています。

正式な分類ではありませんが、飼い主様の利用目線でみると次の2タイプに分けることができます。

通常の保険(窓口清算不可の保険)

動物達の病気やケガで動物病院にかかった際、通常は一度医療費の全額を動物病院に支払います。

その後、診断書等保険会社によって必要な資料を保険会社に送り、保険金の請求をし、保険金が支払われる流れになります。

いわば、事後の精算になる形です。

窓口清算できる保険

基本的な保険請求の流れは上記と一緒ですが、動物病院と契約している保険会社もあります。

契約している動物病院で診療を受けた場合は支払われるべき保険金を差し引いた医療費のみを支払うことになります。

(=保険適用後の自己負担分の支払いのみで完了します。)

立替の負担や請求の手間が減る為便利ではありますが、全ての動物病院で窓口清算できる訳ではない点、加入直後などタイミングによって使用できないことがある点は注意が必要です。

契約していない動物病院、対応していないタイミングでは通常の保険と同じように全額立替の後請求する流れになります。

契約しているかどうか確かめるには病院や保険会社のサイトで確認する他、大体窓口の目立つ所にシール等貼付していることが多いかと思います。

ひろせ動物病院ではアニコム損害保険株式会社、アイペット損害保険株式会社と契約しています。

農林水産省の発表では産業動物(ウシとか)以外の診療施設の開設数は令和5年度で12,706件

一方でアニコム損保の窓口清算対応病院数は2024年3月で6,879病院、アイペットは2023年10月で5,887病院。

ざっくり3分の1~半分くらい対応してますね。

二つの保険を比較してみると、窓口清算の方が基本的には便利ですから、決める時の一つの要素にはなるかもしれませんね。

ただ、保険料は若干高めになる傾向があるようです。

また、窓口で保険契約が有効か確認する必要があるので、若干会計に時間がかかるかもしれません。

具体的に何を補償してくれるの?

基本的には診療費、処置費、お薬代等の通院費用、入院にかかった費用、手術にかかった費用が補償されます。

ワクチンや予防薬、健康診断や避妊去勢等は原則として対象外です。

尚、微妙に各社異なる部分もあります(東洋医療が対象だったり、対象外だったり)ので、補償内容については契約前にしっかり確認しておくことが大切です。

どのくらい補償してくれるの?

対象診療費の7割程度補償してくれる商品が多いようです。

(もちろん、それよりも補償割合の小さい商品も大きい商品もあります。)

ただ、1回あたりの通院、入院等によって補償金額の上限があったり免責の金額(〇円だけは飼い主様負担)があったりしますので無制限に補償される訳ではない点に注意が必要です。

また、医療費以外にもペット賠償責任特約等の特約がついている場合もあります。

脱線しますが、このペット賠償責任特約は飼育している動物が例えば他人を咬んだり、他人のものを壊したりした場合に負う損害賠償や弁護士費用等を補償してくれる特約です。

うちの子、そもそも加入できる?

加入の条件としてはそこまで厳しくありません。

ただ、新規加入には制限がかかっていることが多いです。

12歳以上でも入れる優しい保険もあったりしますが、7歳を超えてくると徐々に難しくなってくるでしょう。

年齢的に問題なくとも加入にあたり既往歴等の告知が必要ですので、若く健康な内に加入しておく方がベターです。

一旦加入していれば基本的には終身継続できる保険が多いようです。

尚、基本的には犬猫対象の商品が殆どでしょうから、珍しい動物を飼育されている方は難しいかもしれません。

ちなみに加入の際には審査があり、人間でもそうですが原則健康体を対象にしているため、既往歴等によって加入を断られる場合もあります。

(持病があると全ての保険に絶対入れないということはないです。)

保険加入の際にはいろいろと告知する義務が飼い主様側にあるのですが、この告知義務には違反してはいけません。

バレたら補償が受けれられないですし、既に受け取っているものは返さないといけなくなったり、保険自体も解約になります。

うっかり告知忘れでもトラブルになる場合がありますので、日頃から生活や病院にいった際の記録は残しておく方がおすすめです。

ペット保険の会社はどんな会社があるの?

皆さんご存知の会社も取り扱っていたり、たくさんの会社があります。

大きく分けると

・損害保険会社

・少額短期保険会社

の2種類になります。

細かな違いは割愛しますが、仮に保険会社が破綻した場合、損害保険会社の保険は保険契約者保護機構により補償を受けることができます。

少額短期保険会社の場合は上記の補償は受けられませんが、そもそも長期の保険は禁止されていたり供託金を用意していたりと万が一に備え一定の規制は受けています。

また、少額短期保険には保険期間や保険金額にも制限がありますが、前提としてそこまで保険金額の大きくないペット保険においては契約内容をちゃんと確認して理解しておけば過剰に心配する必要はないと思います。

保険料はいくら?

保険商品や年齢等によって異なりますので一概には言えませんが月額1,000円代~5,000円代くらいが多いかと思います。

更新の度にどの程度保険料が上がるのかも把握しておきたいところです。

年払いできれば少しコストは抑えられるでしょうし、多頭割引等条件を満たすことで割引になる保険もあります。

ここで気を付けたいのは価格はあくまでも要素の一つに過ぎないということです。

安いが必要な補償が不足しているということがないようにしっかり補償内容を確認しておくようにしましょう。

ちなみに猫は犬ほど価格差がないです。

そもそも、本当に必要なの?

保険に関しては個人的には「必須」とは考えていません。

ただ、契約している方が基本的にはベターだと考えています。

ペット保険の保険料は支払ったら戻ってきません。

ですので、例えば保険の代わりに毎月一定金額を積み上げていくという方法もあります。

この場合別件でお金が必要になった際にも流用できる等のメリットが生まれます。

とはいえ、動物の治療費は予想外にかかるケースも多々あります。

慢性的な病気にかかれば1年間でウン10万円を超えることも珍しくありません。

いざという時に治療の選択肢が既に積み立てられた金額を上限に制限されてしまう可能性もあります。

5000円を仮に10年間タンス預金で積み立てたとしたら60万円、なんだかちょっと心もとないですね。

こんな札束貯まってたらけっこう安心ですけどねぇ

動物病院が継続していくためには無償や極端な低価格で診療することは難しいでしょうし、多少高額でも最適な医療を選択できる方が動物にとってはベストなはず。

転ばぬ先の杖として、是非検討してみていただけると幸いです。

コメント